CPO 共封装光学

// CO-PACKAGED OPTICS · 光引擎进入 ASIC 同一封装

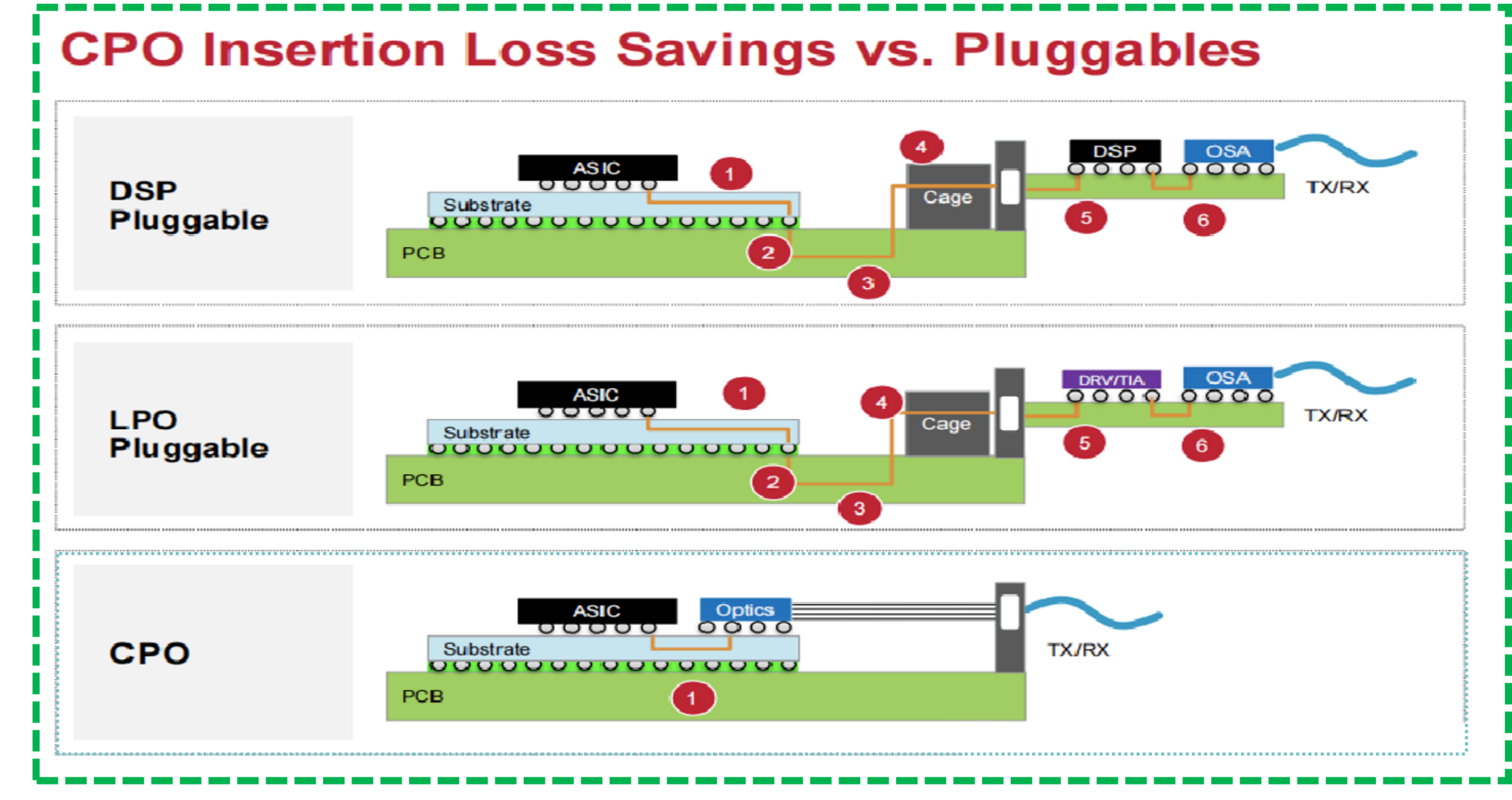

CPO 不是凭空出现的——它是 1.6T/3.2T 速率下,光-电信号 PCB 链路功耗墙逼出来的解决方案。从可插拔模块(光引擎在前面板)到 NPO(光引擎贴近 ASIC),再到 CPO(光引擎进入 ASIC 同一封装),路径越来越短,但封装难度阶梯式上升。

CPO 的两项核心收益——单 bit 功耗 和 PCB 链路长度——在 1.6T/3.2T 速率拐点是结构性优势。下图按速率与形态拆解(业内访谈 + Broadcom / Nvidia 公开材料)。

CPO 形态下,光模块的整机 ASP 消失,价值量重新分配到上游:硅光引擎、FAU、外置激光源、玻璃基板成为新的关注点。每张卡片标注价值变化方向(与可插拔模块对比)。

把可插拔模块的 14 个组件,映射到 CPO 形态下的供应链。FAU / 玻璃基板 / TFLN / ELS / 硅光引擎 这五列是 CPO 价值剧增赛道,对应公司是结构性受益方。

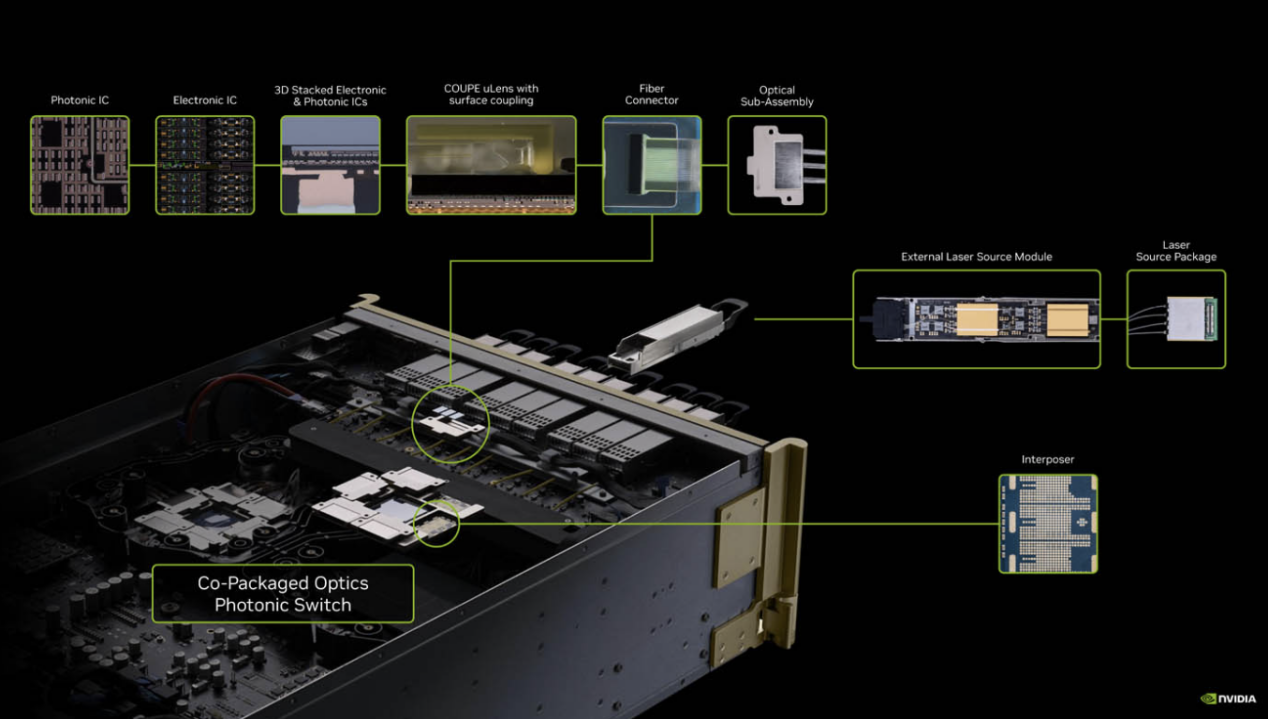

CPO 把整条光-电链路压缩到 同一封装基板内——电信号从 ASIC 出发,经 mm 级走线进入硅光引擎完成电光转换,再通过 FAU 耦合到光纤;外置激光源(ELS)单独从封装外部供 CW 光源进来。

CPO 的核心壁垒在于光-电同封装的良率、热管理与 ELS 可热插拔机构——这三者决定了量产可行性,也是 2027-2028 才能规模商用的根本原因。

CPO 的核心载体是硅光集成 PIC——在 1.6T+ 速率,硅光是唯一能与 CMOS 工艺兼容、与 ASIC 在同封装内集成的电光转换平台。但硅光内部有两条调制器路线(MZM 与 MRM)需要选型;同时硅光本身要回答"为什么不用 EML / TFLN"。这一节展开调制器路线分歧 + 微环热漂移工程难点。

6.1 硅光内部:MZM vs MRM 两条调制器路线

| 维度 | MZM(马赫-曾德尔) | MRM(微环 / Micro-Ring) |

|---|---|---|

| 物理形态 | 干涉仪结构(毫米级长度) | 谐振环(直径 15 μm 量级) |

| 单器件占地 | mm² 级 | 0.006 mm²(Lightmatter OFC 2025 单 Tx+Rx 组合) |

| 波长选择性 | 无(需外加滤波器) | 天然带波长选择(环周长决定谐振波长) |

| DWDM 集成密度 | 低(每波长需 1 个 MZM + 滤波器) | 极高(环周长直接对应通道) |

| 工作带宽窗口 | 宽(>100 GHz) | 极窄(<100 pm ≈ 10 GHz) |

| 温度敏感度 | 低(结构对称差分) | 极高(1 K 漂 ~10 GHz) |

| 量产成熟度 | 成熟(已大批量出货) | 量产风险大(热稳定是核心挑战) |

| CPO 集成数量 | 16 波 × Tx/Rx = 32 路 难以塞进 | 可塞进 32+ 路微环 |

| 主要应用 | 800G/1.6T 可插拔模块主流 | CPO 高密度 DWDM、Lightmatter / Ayar XPU 光 I/O |

核心机理:CPO 要在一颗 ASIC 旁集成 16 波 × Tx/Rx = 32 路调制器——MZM 的物理尺寸(mm² 级 × 32 路 = 几十 mm²)塞不进 CPO 封装;MRM 单环 0.006 mm²(× 32 = 0.2 mm²)轻松集成。MRM 是 CPO 高密度 DWDM 路线唯一可行的调制器。

Lightmatter Passage 实测数据(参考):16 波 × 56 Gbps NRZ × 双向 = 单纤 800 Gbps 双向(400G 上行 + 400G 下行),1 km 单模光纤,BER < 10⁻⁹ 无 FEC;EVK100 产品档位 16 波 × 112 Gbps PAM4 单向 = 单纤 1.6 Tbps。

6.2 为什么 CPO 必须用硅光(不用 EML / TFLN)

| 路线 | 工艺基础 | 集成密度 | 与 ASIC 同封装兼容性 | CPO 适用性 |

|---|---|---|---|---|

| 硅光(MRM) | CMOS 兼容(与 ASIC 同台流片) | 极高(DWDM 16 波 + Tx/Rx) | ✓ 最佳 | ★ 唯一可行 |

| 硅光(MZM) | CMOS 兼容 | 受面积限制 | ✓ 可行(密度受限) | 仅短波数 / 低密度 |

| EML(InP) | InP 衬底 + III-V 工艺 | 低(每颗独立 die) | ✗ InP 与 Si CMOS 工艺不兼容 | 不适用(仅可插拔模块) |

| TFLN 调制器 | 薄膜铌酸锂 + Si 衬底转移 | 中(晶圆级路线在研) | ⚠ 工艺成熟度不足 | 3.2T+ 候选(27-28 后) |

| InP 单片集成 | InP | 高 | ✗ 不与 Si 兼容 | 不适用 |

三条决定性约束(CPO 选型铁律): 1. CMOS 兼容性:CPO = ASIC + 光引擎同封装;ASIC 是 CMOS 工艺,光引擎必须 CMOS 兼容才能 2.5D / 3D 集成。EML(InP)和 TFLN 都不与 Si CMOS 兼容——它们只能做"贴片式"分立,无法做"同封装"。 2. 集成密度:CPO 单光引擎需 16 波 DWDM × Tx/Rx(32+ 路)。MRM 是当前唯一能塞进的器件类型。 3. 量产生态:硅光已在 12 寸晶圆 CMOS fab 量产(GlobalFoundries Fotonix / Intel 100G PSM4 / TSMC SiPh 等);EML 仍是 InP 4-6 寸专用 fab;TFLN 还在工程化阶段。

6.3 微环(MRM)的三大工程难点

MRM 是 CPO 路线能成立的前提,也是量产风险最大的器件——工作窗口仅 <100 pm(约 10 GHz),稍有扰动信号就掉出工作带。三大物理难点:

| 难点 | 物理机理 | 量级影响 |

|---|---|---|

| 1. 温度漂移 | 硅热光系数 1.86 × 10⁻⁴/K:温度 ↑ → 折射率 ↑ → 谐振波长红移 | 每 1 K 漂 ~10 GHz(接近整个工作窗口) |

| 2. 工艺误差 | 硅光波导尺寸制造偏差,几十-上百微环谐振"零点"不在设计位置 | 每颗 MRM 出厂需单独校准 |

| 3. 自热(self-heating) | 调制器工作时光功率被环吸收 → 环升温 → 谐振漂移;漂移强度随数据模式动态变化 | 长串 1 时环平均功率高、长串 0 时低 → "信号自己在移动信号窗"的闭环问题 |

数据中心 GPU 机柜的温度波动以秒级发生——在 10 GHz 工作窗口里,环境温度漂 1 K 就接近出窗。这是秒级就可能丢信号的量级,是 MRM 路线能否量产的最大悬而未决问题。

6.4 微环热漂移的四种补偿思路

| 思路 | 原理 | 代价 | 成熟度 | 代表 |

|---|---|---|---|---|

| 片上热调谐 | 每环旁集成微加热器 + PID 控制 | 每环数 mW,CPO 级数百环叠加 → 瓦级总功耗 | 最成熟 | Ayar Labs / Lightmatter / Intel |

| TEC 片外稳温 | 模块级温差电制冷 | 体积 / 成本 / 功耗大,不适合 CPO 封装 | 成熟(传统可插拔光模块) | 传统 ZR/ZR+ 模块 |

| 闭环波长追踪 | 光散射 / PD 反馈 + 数字控制反向调加热器 | 额外算力 + 控制电路 | 中-高 | Lightmatter Passage |

| 电光调谐(ITO 等) | 透明导电氧化物栅控折射率 | 材料 / 工艺新兴,未成熟 | 研究阶段 | 学术界 |

6.5 Lightmatter 的组合拳(量产可行性验证)

Lightmatter 选择 片上加热器 + 闭环数字稳定组合:加热器粗调到谐振附近,数字闭环细调和追踪漂移。

| 指标 | 数值 |

|---|---|

| 工作温度范围 | 0–105°C |

| 温度阶跃瞬态响应 | > 2000°C/s(即使机柜剧烈温度扰动,闭环能毫秒级把信号拉回工作带) |

| 单 Tx+Rx 微环组合占地 | 0.006 mm² |

| 单纤带宽密度(双向) | 800 Gbps(论文实测)/ 1.6 Tbps(产品单向) |

CPO 级扩展性是真正的量产门槛:每环 mW 加热功耗 × 数十-数百环 = 瓦级总功耗预算。Lightmatter 能否把整套闭环控制压进 CPO 封装的热 / 功耗预算里,直接决定 EVK50/EVK100 能不能从 demo 走到量产。

6.6 两个旁枝研究方向(量产前夜的备选)

| 方向 | 原理 | 优势 | 缺点 / 工艺挑战 | 成熟度 |

|---|---|---|---|---|

| 被动非热化(Athermal) | 负热光系数聚合物与硅波导组合 → 热光系数互相抵消 | 不需要加热器(节省瓦级功耗) | 聚合物与硅光工艺兼容性未突破 | 实验室 |

| SiN(氮化硅)路线 | SiN 热光系数比硅低约 8×,理论缓解热漂 | 工艺与硅光兼容(多晶圆已量产) | 电光效应弱,做调制器需额外电光结构 | SiN 微环目前主要做滤波器和无源复用,调制器仍由硅基 MRM 主导 |

结论:MRM 是 CPO 高密度 DWDM 路线唯一可行的调制器——但量产壁垒在热漂移闭环控制能否在数百环规模 + 瓦级功耗预算内同时收敛。这正是 Lightmatter EVK100、Ayar TeraPHY 等头部玩家 27-28 量产的核心检验点。A 股相关受益:硅光引擎自研(中际旭创 / 新易盛 / 华工科技)+ CW 大功率 ELS(源杰科技)+ FAU / 微透镜配套(天孚通信 / 腾景科技 / 炬光科技)。

CPO 从 2023 年首个工程样品到 2027-2028 规模商用,是一条 4-5 年的产业化曲线。期间 NPO 是关键过渡形态,OFC 与 GTC 是节奏锚点。

OFC 2023 首发

Ayar Labs × Intel OFC 演示

OIF / OSFP MSA 标准稳定

节奏注解:OFC 2023 首发 → OFC 2026 NPO 起量 → 2027-2028 CPO 规模化。中际旭创在 OFC 2026 选择展示 NPO/XPO/OCS 而非 CPO,验证"先 NPO 过渡,再观察 CPO"的判断(中际旭创年报摘要)。

Nvidia CPO 旗舰产品(Quantum-X / Spectrum-X Photonics)

Nvidia 2025 GTC 发布两款集成 CPO 的网络交换平台:Quantum-X Photonics(InfiniBand 路线,26 H1 量产)+ Spectrum-X Photonics(以太网路线,26 H2 量产)。两款均采用 3.6 Pb/s 总带宽 + 144 端口 × 800G 配置,是 CPO 商业化最强信号。

CPO 单台 BOM 拆解(开源 26-05 纪要 · 三机型对比)

按"光引擎占比 ~47% 自洽"原则横向对比三台 NV CPO(RMB 口径,与上方 SN6810/SN6800 USD 测算形成双视角验证):

| 部件 | 单价 | X800-3450(4 封装 / 115.2T) | Spectrum 6810(1 封装 / 102.4T) | Spectrum 6800(4 封装 / 409.6T) |

|---|---|---|---|---|

| ASIC | ~2 万/颗 | 4 颗 / 8 万 | 1 颗 / 2 万 | 4 颗 / 8 万 |

| 光引擎(整体) | ~8000/个 | 36 个 / 30 万 | 32 个 / 25.6 万 | 128 个 / 102.4 万 |

| └ PIC 硅光 | ~5000/颗 | 36 颗 / 18 万 | 32 颗 / 16 万 | 128 颗 / 64 万 |

| └ EIC 电芯片 | 1,400/颗 | 36 颗 / 5 万 | 32 颗 / 4.48 万 | 128 颗 / 17.92 万 |

| 隔离器 | ~20/个 | 2,300 个 / 5 万 | 2,048 个 / 4.10 万 | 8,192 个 / 16.38 万 |

| 棱镜 | ~20/个 | 1,150 个 / 2.5 万 | 1,024 个 / 2.05 万 | 4,096 个 / 8.19 万 |

| 微透镜 | ~20/个 | 1,150 个 / 2.5 万 | 1,024 个 / 2.05 万 | 4,096 个 / 8.19 万 |

| FAU | ~1,400/个 | 36 个 / 5 万 | 32 个 / 4.48 万 | 128 个 / 17.92 万 |

| Fiber Shuffle | — | 1 套 / 2.1 万 | 1 套 / 1.87 万 | 1 套大型 / 7.47 万 |

| 单模+保偏光纤 | — | 1,440 根 / 1 万 | 1,280 根 / 0.89 万 | 5,120 根 / 3.56 万 |

| ELS 外置光源 | ~3,000/套 | 18 套 / 5.4 万 | 16 套 / 4.80 万 | 64 套 / 19.2 万 |

| CW 激光器(含 ELS 内) | ~200/颗 | 144 颗 / 2.9 万 | 128 颗 / 2.56 万 | 512 颗 / 10.24 万 |

| 800G MPO | ~350/个 | 144 个 / 5 万 | 128 个 / 4.48 万 | 512 个 / 17.92 万 |

| 单机合计 | — | ~65 万 | ~55 万 | ~220 万 |

| 光引擎占比 | — | ~46% | ~47% | ~47% |

关键观察:① 三机型光引擎占比 ~46-47% 几乎一致,验证 BOM 放大口径自洽;② SN6800(4 封装高端机)单机价值量是 SN6810 的 4 倍;③ BOM 中光引擎 + ELS + FAU + MPO + 隔离器是最大 5 项无源/光源价值环节,合计占非光引擎部分 60%+;④ CW 激光器 RMB 口径 ~200/颗 ≈ $28 vs 单产品页 $30-35(详见 CW 光源 §3,两者口径已趋一致)。

Nvidia CPO 交换机市场空间测算(SN6810 / SN6800 双机型)

英伟达 CPO 交换机 Quantum-X 系列分两档:SN6810(7 万美元/台)+ SN6800(35-40 万美元/台,5-6 倍单价)。按出货结构三种情景测算 2027 / 2028 市场——28E 高端占比提升情景市场规模接近 1.7 万亿美元级。

单机价格:

- SN6810:7 万美元/台(主流 CPO 交换机)

- SN6800:35-40 万美元/台(高端 CPO 交换机,单价 5-6×)

2027E 市场空间(出货结构三情景):

| 场景 | SN6810 出货 | SN6800 出货 | SN6810 金额 | SN6800 金额 | 合计金额(亿美元) |

|---|---|---|---|---|---|

| 6810 为主(90/10) | 27 万台 | 3 万台 | 189 亿 | 105-120 亿 | 294-309 |

| 相对均衡(80/20) | 24 万台 | 6 万台 | 168 亿 | 210-240 亿 | 378-408 |

| 6800 占比提升(70/30) | 21 万台 | 9 万台 | 147 亿 | 315-360 亿 | 462-507 |

→ 2027E CPO 交换机市场 294-507 亿美元区间(取决于高端机出货占比)

2028E 市场空间(出货量 ×3.3):

| 场景 | SN6810 出货 | SN6800 出货 | SN6810 金额 | SN6800 金额 | 合计金额(亿美元) |

|---|---|---|---|---|---|

| 6810 为主(90/10) | 90 万台 | 10 万台 | 630 亿 | 350-400 亿 | 980-1,030 |

| 相对均衡(80/20) | 80 万台 | 20 万台 | 560 亿 | 700-800 亿 | 1,260-1,360 |

| 6800 占比提升(70/30) | 70 万台 | 30 万台 | 490 亿 | 1,050-1,200 亿 | 1,540-1,690 |

→ 2028E CPO 交换机市场 980-1,690 亿美元 —— YoY 增长 3.3 倍(vs 2027E)

关键测算锚点:

- 27 → 28E 出货放大 3.3 倍:SN6810 21-27 万台 → 70-90 万台 / SN6800 3-9 万台 → 10-30 万台

- SN6800 高端机占比演变 是 ASP 中长期主要驱动——10% → 20% → 30% 三档情景下市场规模差距 1.8 倍

- 28E 高端占比提升场景:CPO 交换机市场 1,540-1,690 亿美元 ≈ 1.1-1.2 万亿人民币

- A 股间接拉动:CPO 单交换机 8-32 颗光引擎 + 多颗 ELS CW + 玻璃基板——FAU / ELS / 玻璃基板 / 硅光引擎赛道结构性受益

投研意义:CPO 交换机市场 27E 294-507 亿美元 → 28E 980-1,690 亿美元——单一速率代际带动数千亿美元基础设施投资。Nvidia 一家定义市场节奏,A 股受益链需紧跟 Quantum-X / Spectrum-X 量产时点(26 H1 / 26 H2)+ SN6810 → SN6800 高端机占比演变。

CPO 30 万台年市场空间(20 万 6810 + 10 万 6800)

按 20 万台 6810 + 10 万台 6800(30 万台合计,对应 SN6810/SN6800 §07 三情景"相对均衡 80/20"逼近):

- 光引擎 OE 总量:32×20 + 128×10 = 1,920 万 OE/年(SN6810 32 OE/台 + SN6800 128 OE/台)

| 部件 | 6810×20 万(亿元) | 6800×10 万(亿元) | 合计(亿元) | 远期 100 万台弹性 |

|---|---|---|---|---|

| 光引擎(整体) | 512 | 1,024 | 1,536 | 5,000+ |

| └ PIC 硅光 | 320 | 640 | 960 | 3,000+ |

| └ EIC | 89.6 | 179.2 | 268.8 | 900 |

| ELS 光源 | 96 | 192 | 288 | 960 |

| FAU | 89.6 | 179.2 | 268.8 | 900 |

| MPO 连接器 | 89.6 | 179.2 | 268.8 | 900 |

| 隔离器 | 82 | 164 | 245.8 | 820 |

| CW 激光器 | 51.2 | 102.4 | 153.6 | 510 |

| 棱镜 | 41 | 81.9 | 122.9 | 410 |

| 微透镜 | 41 | 81.9 | 122.9 | 410 |

| ASIC | 40 | 80 | 120 | 400 |

| Fiber Shuffle | 37.3 | 74.7 | 112 | 370 |

| 单模+保偏光纤 | 17.8 | 35.6 | 53.4 | 180 |

| 整机合计(光引擎含 PIC+EIC,不重复) | ~1,098 | ~2,195 | ≈ 3,293 亿 | ~11,000 亿 |

远期 RMB 弹性梯队:① 千亿级:PIC 硅光(28-30E 3,000 亿+);② 270 亿级(远期 900 亿):ELS / FAU / MPO / 隔离器;③ 120-150 亿级(远期 400-500 亿):CW / 棱镜 / 微透镜 / Fiber Shuffle。当前 30 万台 / 年市场对应 ~$470 亿(按 7.0 汇率),与 §07 SN6810/SN6800 USD 测算 27E 294-507 亿美元区间一致——RMB 与 USD 双视角口径互验。

耦合 + 检测设备市场(罗博特科核心赛道)

按光引擎 OE 总量 1,920 万 OE/年(30 万台 × 32-128 OE/台)倒推设备需求:

| 设备 | 单设备产能 | 年需求量 | 单价 | 市场空间/年 |

|---|---|---|---|---|

| 耦合设备 | 3 万 OE/台 | 640 台 | 2,000-3,000 万 | 128-192 亿 |

| 检测设备 | 5 万 OE/台 | 384 台 | 1,000-2,000 万 | 38-77 亿 |

| 合计 | ~166-269 亿/年 |

→ 罗博特科(300757)通过收购 ficonTEC(英伟达 / Intel / 博通 / 台积电 / 思科 / Ciena / Lumentum / 华为 / Sicoya 核心设备供应商)切入硅光/CPO/OCS 自动化封测设备全球级供应链。远期 100 亿+ 利润弹性(按 166-269 亿年市场 × 份额 × 利润率推算)。

CPO 最大预期差子赛道:dFAU(可拆卸光纤阵列单元)

为什么 dFAU 是 CPO 价值量重塑里最被低估的环节:CPO 把光引擎焊死在交换机 ASIC 旁边,一旦光引擎损坏整块交换机报废——单台 SN6800 价值 $35-40 万的代价不可接受。dFAU 的核心价值 = 让 CPO 交换机可维修(光纤侧可拆卸,故障时只换 dFAU 而非整机)。NVIDIA + Marvell + 博通都已明确把 dFAU 作为下一代 CPO 交换机标准连接方案。

价值量 10× 通胀

| 形态 | 通道数 | 单价 | 适用 |

|---|---|---|---|

| 传统光模块 FAU | 8 通道 | $15 | 800G / 1.6T 可插拔模块 |

| CPO FAU(不可拆) | 32-40 通道 | $150+ | CPO 光引擎 +90° 光路转向 |

| dFAU(可拆卸) | 32-40 通道 | $200-300 | CPO 可维修架构(NV Spectrum 标配) |

两条技术路线:折射 vs 反射

| 维度 | 折射方案(DFAU 微透镜) | 反射方案(MPC 金属反射罩) |

|---|---|---|

| 原理 | 纳米级微透镜,光线介质折射率变化转向 + 准直 | 纳米级金属反射罩曲率涂层,镜面反射转向 + 准直 |

| 成熟度 | 高(模压 / 蚀刻成熟,量产风险低) | 低(创新方案,良率瓶颈待破) |

| 物理空间 | 透镜厚度 → 占用大 | 更薄更窄,适配 CPO 拥挤空间 |

| 代表 | 天孚 + Coherent + 康宁(主流) | Senko(创新,NV + 博通联选) |

| A 股代工链 | 蘅东光(承接 Coherent + 康宁) | 致尚科技(承接 Senko 70-80%) |

NV Spectrum 36/40 通道可插拔 dFAU 4 家验证

| 厂商 | 方案 | A 股代工 / 上游 |

|---|---|---|

| 天孚通信(300394) | 折射(自有设计 + 制造) | 自主一体化 |

| Coherent(NV 投资) | 折射 | 100% 蘅东光代工 |

| 康宁(NV 投资) | 折射 | 对接蘅东光(无模块 FAU 产能) |

| Senko(NV + 博通联选) | 反射 | 致尚科技 70-80% 代工份额 |

上游核心元件:所有折射方案 dFAU 内部的 微棱镜透镜阵列 + V 槽阵列 全球独步供应商是 炬光科技(688167)——穿透 Senko / Coherent / 康宁 / Lightmatter / US Conec 全方案。

dFAU 27-28E 市场空间测算

- 每台 CPO 交换机配 32-36 个 dFAU 组件 × dFAU 单价 $200-300

- 单台 CPO 交换机 dFAU 价值量 ~\(6,400-10,000**(vs 传统 MPO 跳线 ~\)640,提升 10 倍**)

- 27E CPO 10 万台 → dFAU 市场 6.4-10 亿美元

- 28E CPO 30 万台(中性情景,与 §07 SN6810 + SN6800 合计一致)→ dFAU 市场 20-30 亿美元

A 股代工链利润弹性(以蘅东光为例)

- Coherent + 康宁 合计占 dFAU 60% 份额(折射方案主流 + NV 投资绑定)

- 蘅东光占 Coherent + 康宁 一半代工份额 ≈ 30% 总 dFAU 市场份额

- 28E 20 万台 CPO × 32 个 dFAU/台 × $150 × 30% × 30% 利润率 ≈ 6e 人民币利润弹性

- 加 shuffle box + ELSFP FAU → 蘅东光仅 CPO 部分 400-500e 市值,目标 800e+

CPO 受益 A 股标的(按 BOM 部件分层 · 公司深档梳理)

不参考开源研报的推荐组合,从 wiki 已有 70+ 家公司深档中按 BOM 部件归类。核心覆盖标的多家做多个部件(如蘅东光做 FAU + MPO + Fiber Shuffle + ELSFP)。

| BOM 部件 | 远期市场(亿元) | A 股标的 |

|---|---|---|

| PIC 硅光引擎 | 960 / 3,000+ | 中际旭创(自研 PIC + NPO/XPO 27 量产)/ 新易盛(硅光双平台 + 1.6T DR4)/ 华工科技(NPO 业界首推 + 3.2T) |

| ELS 外置光源模块 | 288 / 960 | 源杰科技(70/100mW 大批量 + 300mW 客户对接)/ 长光华芯(EML/CW/VCSEL 全平台)/ 仕佳光子(CW 已过新易盛验证)/ 永鼎股份(鼎芯 51% 股权) |

| FAU 光纤阵列 | 269 / 900 | 天孚通信(FAU 龙头 + NV CPO 核心)+ 蘅东光(dFAU 折射代工 30% 份额,目标 800e+)+ 致尚科技(dFAU Senko 反射代工 70-80%)+ 炬光科技(V 槽 + 微棱镜上游元件全球独步)+ 太辰光(MPO + FAU 双主业) |

| MPO 连接器 | 269 / 900 | 太辰光(MPO 主业)/ 致尚科技(MPO 12 / 关键词频)/ 仕佳光子 / 杰普特(矩阵光电 MPO + MMC) / 蘅东光(无源内连) |

| 光隔离器 | 246 / 820 | 光库科技(隔离器 + TFLN 调制器)/ 福晶科技(光学元件)/ 海泰新光 / 腾景科技(CPO 光连接器) |

| CW 激光器 | 154 / 510 | 源杰科技(CW 龙头)/ 长光华芯(MOCVD 20 台优势)/ 仕佳光子(已过新易盛验证)/ 永鼎股份 / 东山精密(索尔思 26H2 对外销售) |

| 棱镜 | 123 / 410 | 炬光科技(V 槽 + 微棱镜阵列 90° 弯折全球独步)+ 福晶科技 + 腾景科技 |

| 微透镜阵列 | 123 / 410 | 炬光科技(一体化耦合透镜 + 2D 微透镜阵列)+ 腾景科技 + 福晶科技 |

| Fiber Shuffle | 112 / 370 | 蘅东光(无源内连)+ 太辰光 + 仕佳光子 |

| 单模+保偏光纤 | 53 / 180 | 长飞光纤(保偏特种光纤)+ 烽火通信 + 亨通光电 |

| 耦合+检测设备 | 166-269/年 | 罗博特科(ficonTEC 全球唯一稀缺)+ 杰普特(硅光晶圆测试) |

CPO BOM 覆盖度最高的 6 家:① 罗博特科(耦合检测设备稀缺 / 远期 100 亿+ 利润)② 天孚通信(FAU 龙头 + NV CPO 核心 / 270 亿市场)③ 蘅东光(dFAU 折射代工 + Fiber Shuffle + ELSFP / 目标 800e+)④ 炬光科技(棱镜 + 微透镜 + V 槽全球独步穿透所有 dFAU 方案 / 250 亿+ 上游)⑤ 致尚科技(dFAU 反射代工 + MPO / Senko 70-80%)⑥ 源杰科技(CW + ELS 国产龙头 / 远期 510 亿弹性)。

相邻技术

光模块 · 硅光 · NPO · LPO · OCS · 薄膜铌酸锂

涉及公司

中际旭创 · 新易盛 · 光迅科技 · 华工科技 · 天孚通信 · 源杰科技 · 长光华芯 · 仕佳光子 · 腾景科技 · 福晶科技 · 蘅东光 · 致尚科技 · 太辰光 · 光库科技 · 安孚科技

来源

- 中际旭创_2025_年报_摘要 §3 行业发展趋势(5)

- 中际旭创_2025H1_半年报_摘要 §3 CPO 态度

- 中际旭创_机构研报_投资逻辑

- 行业公开资料:Broadcom Tomahawk ⅚ 白皮书、OFC 2024-2026 主题演讲、Nvidia GTC 2025 公开材料